Il panorama tecnologico del 2026 sta affrontando una delle sfide più ardue dalla nascita della telefonia mobile moderna. Se all'inizio dell'anno gli esperti del settore mostravano pareri discordanti sulla reale entità del rallentamento, oggi la situazione appare drammaticamente chiara. Dopo le prime avvisaglie lanciate da IDC, sono giunti i dati definitivi di Counterpoint Research, che confermano uno scenario di profonda recessione per il comparto mobile: si prevede una contrazione delle vendite globali del 13,9% su base annua. Questo dato non è solo una cifra statistica, ma rappresenta il calo più brusco mai registrato nella storia del settore, portando le spedizioni totali a soli 1,08 miliardi di unità.

Le cause di questa tempesta perfetta sono molteplici e interconnesse. In primo luogo, il deficit strutturale di componenti di memoria ha raggiunto picchi insostenibili. La carenza di NAND e DRAM, essenziali per la gestione di sistemi operativi sempre più pesanti e per le nuove funzionalità di intelligenza artificiale integrata, ha spinto i costi di produzione oltre ogni previsione. A questo si aggiunge un contesto geopolitico estremamente instabile, con il perdurare del conflitto armato nel Medio Oriente. Questa regione, vitale per le rotte logistiche globali e il commercio di materie prime, sta causando ritardi sistematici nelle consegne e un aumento vertiginoso dei costi di spedizione, riflettendosi inevitabilmente sul prezzo finale dei dispositivi.

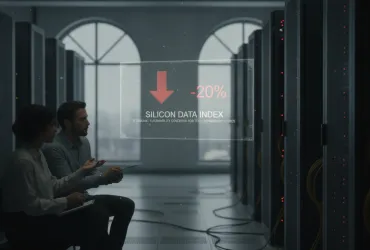

I numeri del primo trimestre evidenziano un paradosso economico: mentre i volumi delle spedizioni sono diminuiti del 3,1% rispetto allo scorso anno, i prezzi all'ingrosso sono aumentati mediamente del 14%. Questo fenomeno è guidato dalla strategia dei produttori di chip, che hanno scelto di privilegiare la produzione di componenti ad alto margine di profitto, destinati alla fascia premium. Di conseguenza, la produzione di smartphone entry-level è diventata antieconomica. Gli analisti prevedono con certezza che i dispositivi con un costo inferiore ai 150 dollari siano destinati a sparire definitivamente dal mercato nel prossimo futuro, lasciando un vuoto incolmabile in molte economie emergenti.

Per molti produttori, la sfida non è più la crescita, ma la semplice sopravvivenza. Le strategie classiche di mitigazione, come il leggero aumento del listino o la riduzione della memoria interna nelle configurazioni base, non sono più sufficienti a compensare l'esplosione dei costi della distinta base. In questo scenario di crisi, tuttavia, emerge una netta polarizzazione del mercato. Il segmento premium continua a dimostrare una resilienza straordinaria. Apple, grazie alla sua catena di approvvigionamento blindata e alla forza del suo brand, dovrebbe mantenere i volumi di vendita di iPhone stabili rispetto all'anno precedente, con una proiezione di crescita del 5% per l'anno venturo. La capacità della casa di Cupertino di assorbire gli shock economici le permette di navigare in acque relativamente sicure rispetto alla concorrenza.

Anche Samsung, il gigante della Corea del Sud, sta riuscendo a limitare i danni. Sebbene abbia registrato vendite piatte nel primo trimestre del 2026, le stime per la fine dell'anno prevedono un calo contenuto intorno al 4%, una performance notevole se confrontata con la media del mercato. La situazione si fa invece critica per i marchi cinesi che hanno costruito il proprio successo sulla competitività del prezzo. Xiaomi e Honor sono previste in calo rispettivamente del 28% e del 20% su scala globale. Il crollo più verticale riguarda però Transsion, azienda leader in mercati come l'Africa e l'Asia meridionale, che potrebbe perdere fino al 32% del suo volume di affari. La dipendenza di Transsion dal segmento low-cost la rende vulnerabile a ogni minimo aumento dei prezzi, in territori dove il potere d'acquisto dei consumatori è estremamente sensibile alle fluttuazioni valutarie.

In conclusione, il 2026 segna la fine dell'era degli smartphone accessibili a tutti. La trasformazione verso un mercato elitario, focalizzato su dispositivi ad alte prestazioni e costi elevati, sembra ormai irreversibile. Mentre i leader tecnologici si concentrano sulla fascia alta, il rischio concreto è l'esclusione digitale di miliardi di persone che non potranno più permettersi il ricambio generazionale dei propri dispositivi. La capacità dei governi e delle aziende di trovare soluzioni alternative per la connettività di massa sarà il prossimo grande tema di discussione globale, in un mondo dove lo smartphone è passato da essere un lusso a una necessità vitale.